De transformatie van de moderne financieel dienstverlener

Werken in een sector in beweging

Met interviews met Robert van den Broek en Ruud Noten van Qualiora Groep, Edwin Kamp van Jos Kamp Assurantiën RegioBank en Michiel Koopman van Proud Experts

Wat was volgens jou de grootste uitdaging van de afgelopen 10 jaar in de financiële dienstverlening?

Waarom dit onderzoek?

De financiële dienstverlening verandert sterk. Dat merken we in onze gesprekken met professionals uit de branche en met de veranderende vraag van werkgevers, onze klanten. Maar ook zien we dit terug in de digitale (r)evolutie van fintech en de nieuwe relatie van particulieren met financiële producten. De evoluerende regulering kan deze metamorfose nauwelijks bijbenen. Centraal bij deze ontwikkelingen staat de transformatie van de sector financiële dienstverlening.

Genoeg materiaal dus om over te discussiëren. In deze whitepaper proberen wij een beeld te schetsen van de belangrijkste trends van de afgelopen tien jaar, geselecteerd op basis van data en gesprekken met werknemers en werkgevers uit de branche. Ook geven we een prognose voor 2033. Hoe zien de markt en het vakgebied er over tien jaar uit?

Dit onderzoek is samengesteld door De Vacature Makelaar, dé recruitmentspecialist in de financiële dienstverlening. Door onze unieke positionering als sparringpartner voor zowel Wft-professionals als intermediairs en verzekeraars kunnen wij een compleet beeld schetsen van de ontwikkelingen in de branche, met een nadruk op arbeidsmarktontwikkelingen. Intern zijn bovendien verschillende consultants met een achtergrond in de branche werkzaam.

Wij wensen je veel lees- en leerplezier!

De conclusies in deze whitepaper zijn onze eigen mening, gebaseerd op onderzoeken van derde partijen, statistieken van onder meer het CBS en UWV en op eigen onderzoek middels een enquête onder 533 werknemers, telefoongesprekken met bedrijven en kandidaten en interviews met werknemers en directeuren uit de sector.

5 Key takeaways voor deze whitepaper

→ Digitale innovatie is de grootste drijver van verandering in de sector.

→ Het werkveld vereist andere vaardigheden dan vroeger.

→ Werknemers hebben andere prioriteiten wat betreft arbeidsvoorwaarden dan vroeger.

→ De tekorten op de arbeidsmarkt zijn structureel.

→ Het speelveld verandert, met nieuwe, verdwijnende en veranderende beroepen, spelers en doelgroepen.

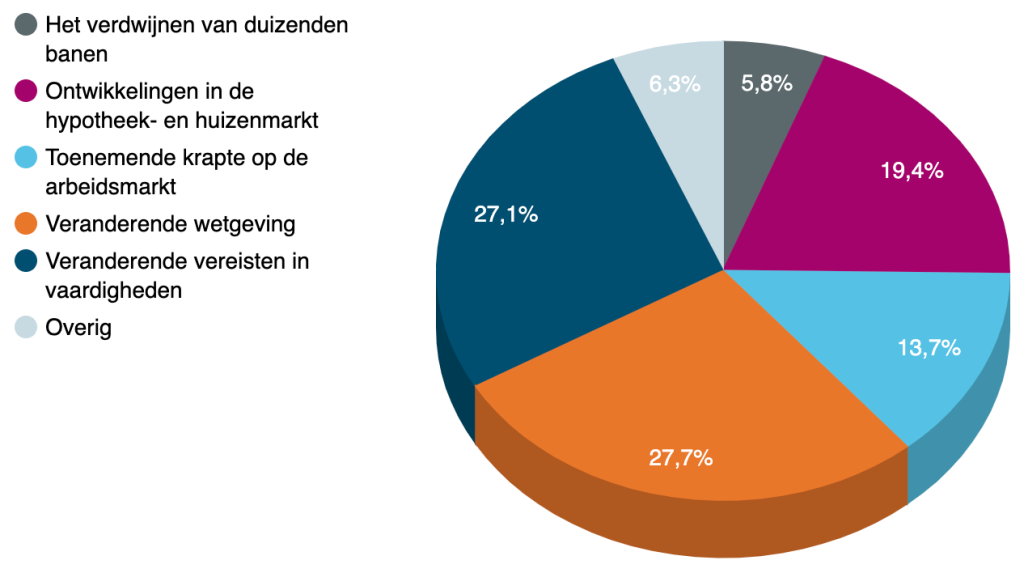

Uitdagingen volgens jullie

Statistieken tonen een trend, maar mensen vertellen een verhaal. Jullie openen dan ook het woord. In de cijfers hiernaast zijn jullie vijf grootste uitdagingen van de afgelopen tien jaar te zien.

De grootste (en sterkst groeiende!) uitdaging was het snel veranderende takenpakket door digitalisering en robotisering. Ondertussen was de meest kenmerkende ontwikkeling van de afgelopen tien jaar de aangescherpte wetgeving, met als ‘hoogtepunt’ de invoering van de verplichte Wft-diploma’s. Maar dit zijn natuurlijk niet de enige ontwikkelingen die speelden. We lichten een aantal meningen uit.

Het verdwijnen van de fysieke sfeer is versneld, maar niet ingeluid door covid. Lokale kantoren werden de afgelopen tien jaar gesloten en steeds meer dienstverlening wordt digitaal geleverd. Meer afstand tot de klant wordt ervaren als extra barrière voor binding.

Het verdienmodel binnen de markt wordt bekritiseerd. Maatschappijen denken niet meer aan het klantbelang. Zware taak voor de adviseur om toch de klant maatwerk te kunnen bieden.

Vertrouwen en toegevoegde waarde zijn twee veelgenoemde sleutelwoorden. De kredietcrisis liet haar sporen na en de sector moest hard werken om het consumentenvertrouwen terug te winnen. Tegelijkertijd ontstond een nieuwe tendens waarin de toegevoegde waarde van financieel adviseurs in twijfel wordt getrokken. Uitdaging voor de adviseur: hoe blijf je klanten aan je binden?

Top vijf uitdagingen van de afgelopen 10 jaar

1. Regulering

2. Razendsnelle digitalisering/robotisering

3. Marktontwikkelingen

4. Krapte op de arbeidsmarkt

5. Het verdwijnen van functies

In interviews onder 50 respondenten stelden we ook de vraag hoe jullie functie in de toekomst eruit zal zien. 42% van de respondenten dacht dat hun vak in de komende tien jaar sterk zal veranderen… of zelfs zal verdwijnen.

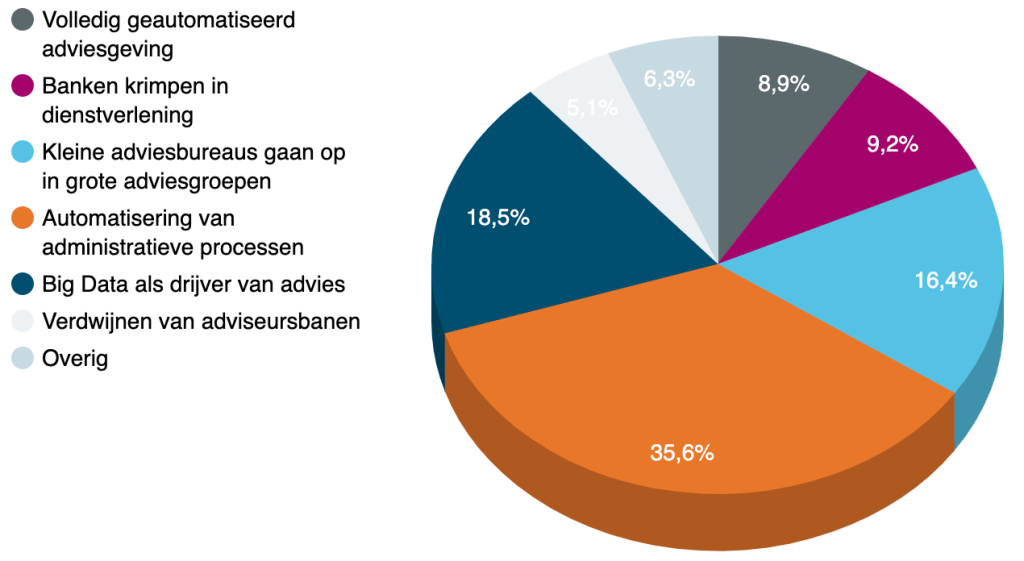

Jullie blik op de toekomst

We vroegen jullie om ook een kijkje te nemen in de glazen bol. Wat wordt dé trend van de komende tien jaar? Niet vreemd kregen we veel reacties die actuele trends zien doorzetten. Veruit de populairste voorspelling is de toenemende automatisering van administratieve processen. Op plaats drie is een zeer actuele en sterk toenemende ontwikkeling te vinden, namelijk overnames.

Opvallend is datWederom lichten we een aantal interessante meningen uit.

Als tegenhanger van de tendens rondom geautomatiseerd, datagedreven en doe-het-zelfadvies, noemen financieel dienstverleners het belang van de persoonlijke connectie en betrokkenheid met de klant. Maatwerk, integraal advies en duurzaamheid zijn kernwoorden. Een uitdaging is de vraag hoeveel particulieren hier nog voor willen betalen.

NeobankenBanken die alleen digitaal hun diensten aanbiedenzullen een significant marktaandeel naast traditionele banken innemen. De traditionele bank wordt op zijn beurt steeds meer een ICT-bedrijf en integreert succesvollefintechAfkorting voor financiële technologie, innovaties die financiële diensten of processen gemakkelijker maken-bedrijven in de eigen dienstverlening. Bekijk maar eens de openstaande vacatures bij een gemiddelde Nederlandse bank!

Wat denk je dat de komende 10 jaar belangrijkste trend in de financiële dienstverlening wordt?

Bron: eigen enquête (533 respondenten)

Hoe gingen adviseurs om met regulering en marktontwikkelingen?

Sinds de kredietcrisis zijn de teugels flink aangetrokken als het gaat om toezicht en regelgeving in de financiële sector. Een getouwtrek is begonnen waarin de financiële toezichthouders een balans moeten vinden tussen strakke richtlijnen en beweegmogelijkheden, met een neiging naar overcorrectie. Het provisieverbod, de Wft en de opkomst van de compliance-sector werden door jullie het meest genoemd. Eén adviseur waarschuwde voor een “grijze, grauwe en voorspelbare regelgeving waardoor alle creativiteit dreigt te verdwijnen”. Feit is dat adviseurs de handen vol hadden aan de veranderende regelgeving (overregulering?) vanuit de AFM en het up-to-date houden van alle Wft-certificeringen.

Marktwentelingen

Er zijn decennia waarin niets gebeurt, en weken waarin decennia gebeuren. De jaren ‘10 werden gekenmerkt door overvloed aan kapitaal en een relatief kalme markt. Des te schokkender waren de opstapelende ontwikkelingen in het prille nieuwe decennium; covid, een onstuimige woningmarkt, records in rente, inflatie en krapte op de arbeidsmarkt, instorting van de hypotheekmarkt en een energiecrisis als gevolg van de oorlog in Oekraïne.

We merkten dat financieel dienstverleners een grote uitdaging hebben om deze razendsnelle ontwikkelingen te navigeren. Zo waren hypotheekadviseurs een jaar geleden tijdens de renterecords niet aan te slepen. In een jaar tijd is de koop- en oversluitmarkt compleet ingestort en zien sommige hypotheekadviseurs zich gedwongen om over te schakelen naar een ander vakgebied in de branche. Pensioenadviseurs zagen de beleggingen van klanten onder druk staan, terwijl voor crypto-beleggers de bubbel gebarsten is. Tip: lees de Trendzicht 2023 van de AFM voor een uitgebreide dissertatie.

Interview met:

Edwin Kamp

Financieel adviseur en mede-eigenaar bij Jos Kamp Assurantiën B.V.

Hoe kijk jij naar de ontwikkelingen rondom digitalisering in het vakgebied van adviseur?

“Ik ben daar wel positief over. Vooral het proces rondom hypotheken gaat een stuk sneller. Een hypotheek rond krijgen kost minder moeite en het is een stukje ontzorging van de klant. Vanuit grote banken is er veel automatisch ingeregeld; de klant krijgt automatische berichten met updates over hun hypotheek. Maar wij zijn natuurlijk echt een lokaal kantoor en gaan nog elke twee à drie jaar bij onze klanten langs om alles door te nemen. We overwegen wat wel en niet bij ons past wat betreft digitalisering.”

“We merken dat de primaire arbeidsvoorwaarden echt nog belangrijk zijn, vooral het bruto loon.”

Welke trends zie je op het gebied van arbeidsvoorwaarden?

“Toevallig hebben we het daar laatst over gehad. We merken dat de primaire arbeidsvoorwaarden echt nog belangrijk zijn, vooral het bruto loon. Het is tegenwoordig normaal voor jongere werknemers om onderling te bespreken wat iemand verdient. Daarnaast zien we ook dat ze het belangrijk vinden dat ze zich snel kunnen ontwikkelen.”

En de inburgering van thuiswerken?

“Wij werken eigenlijk helemaal niet thuis. Tijdens covid natuurlijk wel, maar daarna was iedereen ook blij om weer naar kantoor te komen. We zijn een Regiobank, dus klanten komen gewoon binnenlopen. Onze kracht zit in het persoonlijk contact met de klant. Daarnaast hebben we een klein team en iedereen vindt het leuk om naar kantoor te komen. De sfeer is goed, we komen allemaal uit de buurt en we schakelen gemakkelijk met elkaar.”

Hebben jullie last van de krappe arbeidsmarkt in de financiële dienstverlening?

“De instroom vanuit de opleidingen is niet hoog, maar ik zie steeds meer mensen die vanuit een andere branche overstappen naar de financiële dienstverlening. Wij hebben een redelijk vast team met wat oudere medewerkers die goed op hun plek zitten, dus we hebben er vooralsnog weinig last van.”

Wat was volgens jou de grootste uitdaging van de afgelopen 10 jaar in de financiële dienstverlening?

“Het vertrouwen weer opbouwen na de crisis is een heel grote uitdaging geweest. Ik denk dat dit inmiddels weer is hersteld. Opvallend is dat er binnen de financiële dienstverlening nu heel veel controle is en dat de cowboys wel zijn verdwenen.”

“De administratieve afwikkeling zal steeds meer geautomatiseerd worden. Maar dat maakt het vak juist leuker.”

Wat denk je dat de komende 10 jaar belangrijkste trend in de financiële dienstverlening wordt?

“We gaan steeds meer ontwikkelen op gebied van digitalisering. De IT-branche blijft maar harder groeien en er komen steeds meer systemen en portalen. Producten zullen hetzelfde blijven en het stukje hypotheek- en verzekeringsadvies zal ook niet geautomatiseerd kunnen worden. Elke klant is anders en de risico’s en ervaringen moeten uitgelegd worden. Maar de administratieve afwikkeling zal wel steeds meer geautomatiseerd worden. Maar dat maakt het vak ook juist leuker.”

Hoe zullen de vaardigheden van een adviseur de komende 10 jaar veranderen?

“Ik zie een omslag van de administratieve functie naar een steeds commerciëlere. Belangrijk is dat je proactief en commercieel bent en heel goed kunt luisteren. Wij willen advies persoonlijk houden en dat is wat ons echt onderscheidt van de bank. We merken dat zowel jongeren als ouderen persoonlijk contact toch heel prettig vinden.”

Innovatie

“Digitale innovatie is de grootste drijver van verandering in de sector.”

Digitale innovatie in de stroomversnelling

Digitalisering is de grootste drijvende kracht van verandering in de financiële dienstverlening. Zo verovert financiële technologie stormenderhand de Nederlandse markt, maken algoritmes in plaats van mensen steeds vaker beslissingen aan de hand van Big Data en worden met name administratieve taken geautomatiseerd en gerobotiseerd.

Geen zorgen. We leggen deze innovaties en de effecten op werknemers één voor één uit.

Groeiende risico’s rondom digitalisering, volgens AFM Trendzicht 2023

→ Bedieningsgemak

→ Instabiele cryptomarkt bedreigt ordelijke marktwerking

→ Digitale operationele weerbaarheid

→ Gebrek aan transparantie bij AI-gedreven assetmanagers

→ Gebrek aan expertise over digitale ontwikkelingen bij accountantsorganisaties

AI, automatisering of robotisering?

Laten we bij het begin beginnen: wat zijn de verschillende vormen van digitalisering? Kunstmatige intelligentie (ook wel Artificial Intelligence of AI genoemd) is een verzamelnaam voor machines en systemen die een vorm van eigen denkvermogen hebben. Nederlandse banken experimenteren al volop met AI-toepassingen, met name op het gebied van risico-inzicht en -management.

Automatisering in de financiële wereld is in de praktijk meestal het gebruik van relatief simpele, regelgebaseerde AI. Geen ingewikkelde autonoom handelende machine dus. Robotisering is een vorm van automatisering waarin een gehele taak wordt overgenomen door een robot, bijvoorbeeld het invullen van documenten. Repetitieve processen met een duidelijke input en output worden al jarenlang gerobotiseerd. Sinds 2000 zijn er zo’n 70.000 banen in de sector verdwenen (ruim 20%), waarvan 40.000 sinds 2008. Een deel hiervan is toe te wijzen aan de kredietcrisis, maar automatisering lijkt de primaire drijver. De grootste weg-gerobotiseerde groep bestond uit algemeen financieel-administratief personeel.

Voorbeelden van AI-toepassingen

- Personalisatie van dienstverlening, denk aan chatbots en robo-adviesDigitale adviesrobots, die aan de hand van data en algoritmes (veelal gestandaardiseerde) adviezen geven.

- Procesverbetering, denk aan geautomatiseerde rapporten en voorspellend onderhoud.

- Veiligheid, denk aan fraude- en witwasbestrijding en cybersecurity.

- Risicomanagement, denk aan credit rating en assetmanagement.

Nieuwe concurrentie: fintech-bedrijven

Fintech (financiële technologie) verovert stormenderhand de Nederlandse markt. Adviseurs zijn ongetwijfeld al bekend met services als Ohpen, FinData of Ockto. Veel fintech software zijn niet meer weg te denken uit de dagelijkse werkzaamheden. Maar de echte dreiging komt vanuit fintech services die direct concurreren met de propositie van de traditionele spelers in de markt. Dankzij hun grondslag in IT hebben deze ‘disruptors’ een technologische voorsprong.

De cloud

Deze on-demand fintech services zijn mogelijk gemaakt door één innovatie:De opkomst van fintech voor consumenten gaat hand in hand met onze ontwikkeling tot ‘doe-het-zelf-samenleving’. Door het groeiend gebruiksgemak en toegang tot kennis via het internet kunnen we steeds vaker de tussenpersoon uitschakelen. En dat scheelt in tijd en kosten.

Big Data is gigantisch

Wanneer je een computer autonoom ingewikkeldere (financiële) beslissingen wil laten maken, dan heeft deze grote hoeveelheden gegevens nodig. Hier komt Big Data om de hoek kijken. Datagedreven werken en algoritme-gedreven analyses van (klant)data zijn geen toekomstmuziek maar het heden.

Kansen en restricties van Big Data

Kans: optimalisatie klantervaring

• Fricties in klantreis kunnen identificeren en oplossen

• Kunnen reageren op veranderende klantbehoeften

Kans: optimalisatie winstgevendheid

• KPI’s op basis van klantgedrag, zoals levenslange klantwaarde en klantverloop

• Automatisch en real-time managen van prijsstelling

• Risicobeheer (tot op lokaal niveau)

• Fraudeanalyse

Restrictie: strenge wetgeving

• AVG

• Snel kunnen reageren op veranderingen

• Zorgen over overregulering, maar Europese wetgeving zal in alle waarschijnlijkheid alleen maar strenger worden

Restrictie: monopolie van BigTech

• Meeste data in handen van enkele grote techbedrijven

• Potentiële concurrenten in dienstverlening

BigTech

Fintech-bedrijven zijn niet de enige nieuwe spelers op de markt. Een nieuwe bedreiging komt uit een andere IT-hoek: BigTech. Deze enorme technologiebedrijven met miljoenen gebruikers testen de wateren van de financiële sector. Denk aan social media-giganten als Meta of marktplaatsen als Amazon. BigTech heeft een aantal competitieve voordelen:

- Een gebruikersbestand van miljoenen, zo niet miljarden,

- immense schaalvoordelen, waaronder eindeloze IT en cloud-capaciteit,

- en vooral Big Data in overvloed.

Vooraanstaande BigTech-bedrijven betreden de financiële sector

Meta (Facebook): Libra (digitale munt)

Tencent (Chinees internetportaal en conglomeraat): leningen via WeChat (China’s #1 chat app)

Mercado Libre (Latijns-Amerikaans ecommerce platform): Mercado Crédito (kredietlijnen), digitale portemonnees en andere betaalmogelijkheden

Amazon, Apple, Google, Microsoft en Alibaba hebben ieder hun eigen ‘Pay’ en financiële cloud services

Veranderende dienstverlening

We zien dat nieuwe partijen de financiële sector betreden en dat bestaande partijen geleidelijk digitaliseren. Wat voor impact heeft dit op de dienstverlening van een adviseur? Automatisering is een ontwikkeling waar bijna elke adviseur al mee te maken heeft. Wat dat betreft verwachten we dat de huidige trend doorzet.

We merken een trend waarin jonge adviseurs de voorkeur geven aan online advies, terwijl oudere adviseurs nog langs willen bij de klant. Aan klantzijde veranderen ook de behoeftes vanuit de jongere doelgroep. Adviesgeving moet gestroomlijnd zijn. Klanten verwachten binnen enkele seconden verschillende berekeningen en adviezen naast elkaar te kunnen zetten, producten af te sluiten en antwoord te krijgen op hun appje. In sommige gevallen (bijvoorbeeld via robo-adviseurs) wordt de tussenpersoon geheel weggenomen. Echt iets voor onze groeiende ‘doe-het-zelf-samenleving’.

Betekent dit dat de adviseur in tien jaar buitenspel wordt gezet? Vooralsnog lijken klanten behoefte te hebben aan menselijk contact en een professional die de zaken uitlegt. Robo-adviseurs hebben voorlopig nog niet het niveau om complexere vraagstukken af te handelen. In het volgende hoofdstuk gaan we verder in op dit vraagstuk.

Interview met:

Robert van den Broek

DGA bij Kroonraad (Qualiora Groep, ProDoc, Slimm Verzekerd, Rapid-Office)

Ruud Noten

Directeur bij Qualiora Groep / Kroonraad

Hoe kijken jullie naar de ontwikkelingen rondom digitalisering en robotisering in de branche?

Robert

“De afgelopen tien jaar is er in de midoffice en de backoffice veel geautomatiseerd. Of het ook werkcapaciteit heeft bespaard, betwijfel ik eigenlijk. Het heeft processen makkelijker gemaakt en meer controle gebracht. Maar daar komen allerlei andere werkzaamheden uit voort. Als je niet goed overdenkt wat de gevolgen kunnen zijn van automatisering dan gaat het niet voor je werken.”

Ruud

“Als ik terugkijk, had ik verwacht dat het meer had gebracht rondom de klantreis. Kijkend naar het proces van een hypotheekaanvraag en hoe moeizaam dat nog verloopt. Ik denk dat we nu pas aan de vooravond staan van wat je allemaal met data zou kunnen.”

Ruud

“Ik vraag me weleens af: “Waar is automatisering eigenlijk voor bedoeld?”. Halen we wens en doel niet door elkaar?”

Wat is de invloed van digitalisering op jullie eigen dienstverlening?

Ruud

“We proberen onze workflow zo in te richten dat het echt iets toevoegt voor de klant. De klant kan eenvoudig de voortgang van zijn of haar hypotheekaanvraag inzien. We stimuleren bijvoorbeeld ook het gebruik van brondata, maar moeten hier ook zeker nog stappen in zetten. Ook organiseren we trainingen en laten we de adviseurs zien wat de voordelen zijn van verschillende digitale toepassingen.”

Robert

“Digitalisering is juist bedoeld voor betere service en het versimpelen van processen. Het is soms tenenkrommend om te zien hoe schades behandeld worden. Binnen de branche is daar nog een enorme slag in te slaan.”

Welke trends zien jullie op het gebied van arbeidsvoorwaarden?

Robert

“Ik zie vooral een trend in het invullen van de werkzaamheden, hybride werken en flexibele werktijden. Tijdens Covid moesten we echt alles uit de kast halen om de binding met elkaar intact te houden. 100% thuiswerken geloven wij niet in. We willen graag het sociale contact behouden met elkaar.”

Ruud

“Sfeer vinden mensen tegenwoordig vaak belangrijk. Met sollicitanten stellen we soms voor om een ochtend of middag mee te lopen om even sfeer te proeven. Ik kan wel vertellen dat het hier prachtig is en gezellig, maar het is ook belangrijk dat mensen dat zelf ervaren.”

“De branche is niet echt sexy en aantrekkelijk voor jonge mensen.”

De arbeidsmarkt in de financiële dienstverlening is dynamisch, wat is jullie visie hierop?

Ruud

“De branche is natuurlijk een beetje vergrijsd, vooral de verzekeringen. De branche is niet echt sexy en aantrekkelijk voor jonge mensen. We hebben sommige vacatures al lange tijd uitstaan, maar daar komt gewoon nauwelijks reactie op.”

Robert

“De stroom van nieuw talent blijft uit. Tien jaar geleden hadden banken, het intermediair en de brancheverenigingen al moeten nadenken over hoe de opleidingen gevuld blijven en het werkveld weer aantrekkelijk wordt. Nu zitten we logischerwijs met de handen in het haar vanwege de enorme vergrijzing.”

Dus jullie hebben hier ook een uitdaging in?

Robert

“Ja, intern hebben wij ook zeker te maken met krapte. Binnen de verzekeringen zijn we al lange tijd op zoek naar nieuwe mensen, die zijn moeilijk vindbaar. Maar wij zoeken ook zelfstandig ondernemers. Die faciliteren we om zich zo veel mogelijk met de consument bezig te houden en vooral ook bezig te houden met de leuke dingen van het vak. In dat segment zien we nu een enorme groeispurt. Dat heeft ook alles te maken met de huidige hypotheekmarkt.”

“Er worden hoge eisen gesteld aan mensen die werken binnen de financiële dienstverlening, en ik vind dat je daar juist trots op moet zijn.”

Maken zaken als het provisieverbod of de Wft de branche minder aantrekkelijk?

Robert

“Nee, dat denk ik niet. Door het provisieverbod is een ander verdienmodel ontstaan. De Wft maakt het adviseursvak interessanter, het geeft een meerwaarde aan de branche. Er worden hoge eisen gesteld aan mensen die werken binnen de financiële dienstverlening en ik vind dat je daar juist trots op moet zijn.”

Wat was volgens jullie de grootste uitdaging van de afgelopen 10 jaar in de financiële dienstverlening?

Robert

“In Nederland zijn we tegenwoordig collectief onderverzekerd op het gebied van vermogensopbouw. In de tijd dat we nog op provisie werkten, werden er veel levensverzekeringen, lijfrentes en producten rondom vermogensopbouw geadviseerd en verkocht. Het provisieverbod is daarin het kantelpunt geweest. Er is nu niks meer van over. Dan kun je zeggen, ‘waar maken we ons druk over’, maar over een aantal jaar gaan we daar de rekening van krijgen.”

Ruud

“Ik denk dan aan automatisering. De basisdienstverlening is heel veel makkelijker geworden. Dat is echt een vooruitgang.”

Wat denk je dat de komende 10 jaar belangrijkste trend wordt?

Ruud

“Digitalisering en AI. Ik denk ook dat er hierdoor nog veel meer op de sociale vaardigheden van de adviseur gefocust gaat worden. Anders dan vroeger zit het verschil hem niet meer in het product. Interesse in de klant is heel belangrijk, onderzoeken wat je kunt toevoegen als adviseur. Echt het probleem achterhalen en oplossen door goed te luisteren, door te vragen en creatief te denken.”

Robert

“Ik denk dat er steeds meer nadruk komt op specialisatie binnen je functie. Ook denk ik dat er steeds meer nieuwe partijen opstaan die zich specifiek richten op bepaalde doelgroepen. Groepen waar mensen bij willen horen en zich prettig bij voelen.”

Vaardigheden

“Het werkveld vraagt andere vaardigheden dan vroeger.”

De veranderende benodigde skillset

Het werkveld vraagt andere vaardigheden dan tien jaar geleden. In het hoofdstuk Arbeidsmarkt lees je dat veel (administratieve) banen zijn verdwenen. Hiervoor zijn zeer specialistische, vaak IT-gerelateerde functies in de plaats gekomen. Maar ook binnen traditionele beroepen is een verandering gaande. Regulering, digitalisering en een veranderende markt hebben invloed op de huidige en toekomstige invulling van met name het adviseursvak.

Steeds hogere eisen om in te stromen

→ Hoger onderwijs is steeds vaker een vereiste

→ Strenge eisen aan wie zich nog ‘financieel adviseur’ mag noemen. Extra (maar nodige) barrière voor de instroom

→ Verdeelde meningen over het verplicht bijhouden van PE’s

→ Certificering is volgens 31% de meest interessante ontwikkelingsmogelijkheid

Aantal examens en slagingspercentage Wft Initieel nemen af sinds de invoering. Bron: CBS

25% denkt dat digitale vaardigheden met fintech de belangrijkste vaardigheden zijn om te verbeteren in de komende 10 jaar. Maar slechts 4% vindt digitale vaardigheden voor zichzelf de meest interessante ontwikkelingsmogelijkheid.

Ontoereikende digitale expertise.

De AFM uitte dit jaar in zijn Trendzicht op de markt zorgen over de digitale expertise van werknemers in de financiële sector. De toezichthouder identificeerde een aantal groeiende gebreken:

Gebrek aan digitale experts

- Up-to-date zijn met nieuwe digitale ontwikkelingen;

- Expert voor digitale operationele weerbaarheid (cybersecurity).

Gebrek aan digitale vaardigheden onder personeel

- Digitale operationele weerbaarheid (cybersecurity);

- Efficiëntie met huidige digitale tools;

- Aanpassingsvermogen aan nieuwe digitale tooling (o.a. fintech).

Adviseursvaardigheden van de toekomst

Is menselijke tussenkomst nog nodig? Hier kunnen we als vakidioten onze eigen meningen over hebben, maar de klant zal dit uiteindelijk beslissen. Voorlopig zullen robo-adviseurs mensen nog niet volledig vervangen. Het zorgvuldig wegen van de behoeften en unieke situaties van de klant vereist immers een hoge mate van creativiteit en inlevingsvermogen. Dat betekent niet dat werknemers op hun lauweren kunnen rusten. Wat wordt jouw toegevoegde waarde?

Belangrijkste adviseursvaardigheden van de toekomst

- Onderscheidende factor van de menselijke adviseur t.o.v. de robo-adviseur;

- Maatwerk bij complexere vraagstukken door meedenken, inlevingsvermogen en creativiteit;

- Adviseur voor alle financiële zaken, de gehele levensloop én hele familie;

- Commerciële vaardigheden;

- Bredere kennis, meerdere specialismen.

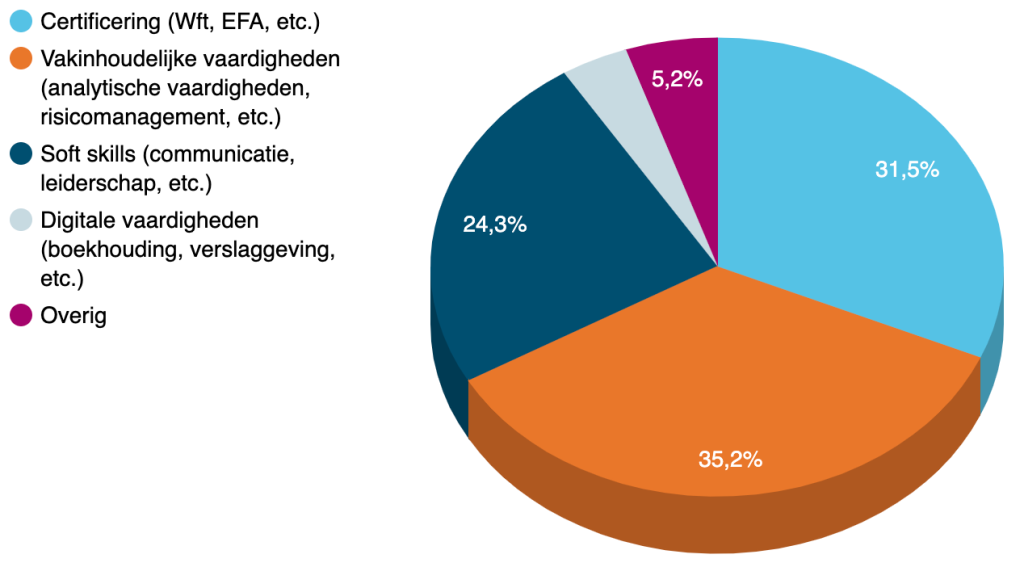

Welke ontwikkelingsmogelijkheden zijn voor jou het meest interessant?

Bron: eigen enquête (533 respondenten)

Arbeidsvoorwaarden

“Werknemers hebben andere prioriteiten wat betreft arbeidsvoorwaarden dan vroeger.”

Is salaris nog de belangrijkste reden voor een overstap?

Werknemers in de financiële dienstverlening hebben andere behoeften en prioriteiten in arbeidsvoorwaarden dan tien jaar geleden. De dominantie van salaris als belangrijkste arbeidsvoorwaarde is ten einde; een goede sfeer met collega’s is tegenwoordig een belangrijkere factor. Wat is er gebeurd?

Vrijwel iedere geïnterviewde noemde salaris een zeer belangrijke arbeidsvoorwaarde. Voor niets gaat de zon op. De mogelijkheid om meer geld te gaan verdienen lijkt hierdoor een goede motivator om van baan te wisselen. Bovendien blijkt inleveren in salaris (en dus je eigen levensstijl moeten bijschalen) een psychologische barrière te zijn. Tot dusver logisch verhaal.

Gek genoeg blijkt salaris zelden de voornaamste reden te zijn om een overstap te maken. Veruit de meest genoemde redenen van vertrek zijn de werksfeer en de samenwerking met collega’s. Wanneer salaris de hoek om komt kijken, gaat het er vooral om dat de werknemer niet hard stagneert of financieel erop achteruit gaat. Hoe vaag ‘goede werksfeer’ als voorwaarde ook is, je doet er als werkgever goed aan om stevig hierop in te zetten. We gaan hier verderop dieper op in.

Wanneer salaris wél de reden van vertrek is, dan zit hier meestal meer achter dan ‘ik kan meer verdienen bij de concurrent’. Werknemers zitten aan het plafond van hun schaal, ambiëren een promotie en meer verantwoordelijkheden of zitten onder wat ze ‘marktconform’ voor hun senioriteit vinden. (Structurele) groeimogelijkheden zijn dus cruciaal om de achterdeur dicht te houden en nieuw personeel aan te trekken. En niet alleen puur in salaris, maar ook promoties en persoonlijke ontwikkeling.

Nieuwe arbeidsvoorwaarden als concurrentievoordeel

In welke mate zijn dit doorslaggevende voorwaarden voor sollicitanten? Uit ons onderzoek blijkt dat goede werksfeer, salaris, ontwikkelingsmogelijkheden en tools de meest begeerde items zijn. Een werkgever dient dus ten minste deze zaken in orde te hebben. Onder meer flexibele uren en thuiswerkmogelijkheden vallen in een graad hieronder. Dat maakt ze niet minder cruciaal; met dit soort arbeidsvoorwaarden kun je net een streepje voor krijgen op de concurrentie. Onderaan het verlanglijstje zijn onder meer kinderopvang en kantoorlunch te vinden. Dit zijn nauwelijks doorslaggevende factoren in de keuze van een werknemer.

Hoe belangrijk zijn de volgende arbeidsvoorwaarden?

Arbeidsvoorwaarden gerangschikt in mate van belang. Bron: eigen interviews (50 respondenten)

Thuiswerken

Hybride werken is de nieuwe norm geworden. Het gemiddelde kantoor biedt tegenwoordig thuiswerkmogelijkheden aan in hun vacatures. De productiviteit van werknemers blijkt ook hoger te zijn bij thuiswerken dan op kantoor. Aan de andere kant liggen de mate van goede sfeer en op de hoogte blijven van ontwikkelingen lager. Een evenwicht is dus gepast. De balans thuis-kantoor is en blijft maatwerk. Preferenties van werknemers liggen dusdanig uit elkaar dat een ‘gemiddelde’ verdeling ontoereikend is.

De meest genoemde ideale verdeling is 3 dagen kantoor, 2 dagen thuis. De helft van de werknemers heeft inmiddels hun ideale balans gekregen, 20% zou een dagje meer thuis willen werken en 13% juist een dag meer naar kantoor gaan. Bron: eigen interviews (50 respondenten)

Werkgeluk

Goede sfeer met collega’s is inmiddels de belangrijkste arbeidsvoorwaarde, maar lastig te duiden. Hoe meet je dit objectief? Nou, niet. Kantoorsfeer blijft subjectief en past beter of minder bij sommige mensen. Belangrijker is dat je bewust bent van welke sfeer je hebt en welke mensen daar bij passen.

Een overstap binnen de branche maken is tegenwoordig zeer gemakkelijk. Duidelijkheid en communicatie omtrent de interne doorgroeimogelijkheden zijn dus essentieel om te voorkomen dat men buiten de deur gaat kijken. Werkgevers dienen een ontwikkelpad te bieden en handvatten om dat pad te bewandelen. Kortom: het totaalpakket aan arbeidsvoorwaarden moet kloppen. Alles wat niet in geld is uit te drukken blijkt juist de x-factor te zijn.

Let op de cultural fit:

Formeel-informeel

• Hiërarchie, kledingvoorschriften en manier van praten hebben invloed op de sfeer en hoe mensen met elkaar omgaan

Ruimte voor samenwerken

• Korte lijntjes

• Feedback geven én ontvangen

Stimuleer activiteiten buiten de deur

• Sport

• Drankje doen buiten werkuren

risicobeheer (tot op lokaal niveau)

• Bedrijfsuitjes

Herzberg en Maslow

Kijkend naar Herzberg’s theorie zijn primaire en secundaire voorwaarden voornamelijk hygiënefactoren, basisbehoeften. Tertiaire en quartaire voorwaarden zijn leidend voor vergroting van het werkgeluk. Je kunt ook kijken naar piramide van Maslow. De basisbehoeften van de mens zijn onder meer eten, water en onderdak. Zijn die behoeften vervuld, dan verlangt de mens naar hogere behoeften: van werkzekerheid naar sociale connectie, naar erkenning tot uiteindelijk zelfactualisatie, oftewel de behoefte aan persoonlijke groei. Wanneer bij de meeste werknemers de basisbehoeften zoals salaris kloppen, worden hogere behoeften belangrijker.

Volgens de theorie van Herzberg is salaris geen (grote) motivator, maar kan te weinig salaris wel het werkgeluk verlagen. Al deze factoren spelen mee in het aantrekken én behouden van personeel.

De piramide van Maslow is onderbewust een uitgangspunt voor welke arbeidsvoorwaarden wij belangrijk vinden.

Kjeld Verhage

Chief Happiness Officer / Arbeidsfilosoof bij Proud Talents

Over autonomie

Kjeld: “Autonomie is tegenwoordig een hot topic op de werkplek. De hoeveelheid autonomie die je binnen een baan ervaart, speelt een grote rol in de beleving van het werk. Het is een geweldig brede term, maar vrij vertaald: zelf je eigen wetten voorschrijven.”

“Autonomie is afhankelijk van de context. Wat de één ervaart als complete vrijheid, kan voor een ander als een Siberische gevangenis voelen. Nu is de beleving van autonomie gelukkig wel in cijfers uit te drukken. Daarin zie ik een interessante correlatie. Hoe groter het bedrijf, hoe minder autonomie wordt ervaren. Redenen voor deze beleving kunnen uiteenlopen. Hiërarchische leiderschapsstructuren, uitgebreide bureaucratische processen, nauwe functiebeschrijvingen, noem maar op.”

Werknemers ervaren minder autonomie bij grote bedrijven. Bron: Effectory

Autonomie is key

“Elke werknemer heeft unieke wensen als het gaat om autonomie. Ook elke branche is anders. Binnen de financiële dienstverlening geldt een extra kader in de vorm van de Wft en andere regelgeving. Een werkgever die daarnaast ook nog eens weinig ruimte creëert voor persoonlijke invulling van de functie, weinig openstaat voor nieuwe initiatieven en veel controle toepast, moet niet raar opkijken als personeel zich minder autonoom en gemotiveerd voelt. Lijkt mij niet gek. In zo’n omgeving zal het risico dat de expert vertrekt altijd aanwezig zijn, zelfs in een gouden kooi.”

Arbeidsmarkt

“De tekorten op de arbeidsmarkt zijn structureel.”

Een krimpende sector

De tekorten aan financieel dienstverleners op de arbeidsmarkt kunnen we inmiddels structureel noemen. De financiële dienstverlening was tot 2019 de enige sector in de economie waar het aantal banen structureel kromp, volgens cijfers van het UWV. Deze krimp trof administratief personeel en management binnen het bank- en verzekeringswezen het hardst. Ondanks de afname in banen en de hoge (en stijgende) salarissen binnen de sector, is het aantal openstaande vacatures de afgelopen tien jaar met ruim 50% gestegen. Hoe kan dit?

Op het dieptepunt in 2019 waren 85.000 banen minder dan 2000 (-28%). Bron: UWV Arbeidsmarktprognoses tussen 2013 en 2023

Na een stijging van ruim 50% in openstaande vacatures is dit aantal sinds 2016 gestabiliseerd. Bron: UWV Arbeidsmarktprognoses tussen 2013 en 2023

Uitstroom heeft sinds de bankencrisis de overhand

Sinds 2007 verlaten (noodgedwongen) meer werknemers de bedrijfstak dan er starten. In de periode tot 2016 daalde als gevolg hiervan het aantal werknemers met ruim 40.000 (-15%). Ook in 2019 noteerde het CBS nog een reductie van 2,9%.

Sinds 2007 blijft de instroom van personeel achter op de uitstroom. Bron: CBS

De achterblijvende instroom is ook terug te zien in de stijgende leeftijd van werknemers in de financiële dienstverlening. Bron: CBS

59% van werknemers in de financiële dienstverlening was in 2016 hoogopgeleid, ten opzichte van het landelijk gemiddeld van 36%. Bron: UWV

Structureel dalende aantallen hbo-studenten Financiële Dienstverlening, Finance & Control en Finance, Tax and Advice. Bron: Vereniging Hogescholen

Een reden voor de dalende instroom is opleiding

- De bedrijfstak vereist proportioneel veel hoger opgeleid personeel. De vraag naar middelbaar opgeleid personeel daalde sterk, terwijl de vraag naar hoogopgeleide werknemers groeide.

- Tegelijkertijd daalt het aantal studenten in studies rondom de financiële dienstverlening.

- Tot slot vormen Wft-certificaten een drempel om aan de slag te gaan als adviseur. Deze zijn recentelijk uit het curriculum van branchegerelateerde opleidingen verwijderd.

Is de financiële dienstverlening gewoon niet sexy genoeg? Te oubollig? Droomt de nieuwe generatie van een flitsende carrière als cryptobelegger in plaats van ‘verstandige’ adviseur? Ja, ja en ja, maar dit was twintig jaar geleden niet veel anders. Maar destijds bood een baan als administrateur of financieel adviseur bij een bank nog het vooruitzicht van een leven lang baanzekerheid en goed salaris. Anno 2023 bestaan er geen garanties meer.

Eigen opleiding als nieuwe oplossing

Binnen het moderne takenpakket merken wij dat veel functies in de sector ook door middelbaar opgeleid personeel ingevuld kunnen worden, mits ze opleiding en ondersteuning ontvangen. Diploma’s als Wft en Wwft zijn indicatoren van hbo-denkniveau. Er wordt nog te weinig aandacht besteed aan interne opleidingstrajecten.

Dit opent ook mogelijkheden om uit een heel ander vaatje te tappen: andere sectoren waar relevante competenties van belang zijn. Zo kun je in de horeca, hospitality en toerisme klantgericht en sociaal sterk personeel verleiden tot een stap met doorgroeimogelijkheden.

Een aantal opties op een rij

Makelaars

Basiskennis van hypotheken is vaak al aanwezig. Makelaardijen hebben soms ook een hypotheekafdeling, wat de stap klein maakt.

Notarieel medewerkers

Hebben relevante ervaring met (het eind van) het hypotheekproces. Bovendien staan ze dagelijks in contact met hypotheekpartijen.

Medewerkers algemene bankzaken

Beschikken vaak al over Wft Basis en hebben korte lijntjes via de bank.

Medewerker financiële administratie

Deze worden steeds vaker gekort maar beschikken over basiskennis en relevante competenties voor hypotheekacceptatie.

Recruiters in finance

Hebben de connecties, interesse en basiskennis al in huis.

Salesmedewerkers en winkelpersoneel

Zijn representatief en beschikken over sterke commerciële vaardigheden.

Waar ligt het breekpunt?

Als we alle cijfers die zijn langsgekomen in context plaatsen, schetst dit een somber plaatje. Jaar op jaar vergrijzing, achterlopende instroom en niet in te vullen vacatures hebben nu al enorme invloed op de arbeidsmarkt en – niet onbelangrijk – op de werkdruk. In het scenario dat deze trend niet kan worden gestuit door robotisering of nieuwe instroom, zal herstructurering aan de orde van de dag zijn. Nu al positioneren de grootste partijen zich richting consolidatie van de markt, hoewel niet iedereen hierin mee wilt gaan. Arriveren we op een breekpunt waarin bedrijven niet meer op de huidige voet kunnen opereren?

Interview met:

Michiel Koopman

Mede-eigenaar bij Proud Experts, Proud Talents & Proud Nerds

Je bent sinds een paar jaar weer terug in de branche, hoe kijk je naar de ontwikkelingen op het gebied van digitalisering?

“Toen ik in 2019 weer terugkwam in de financiële dienstverlening dacht ik: ‘die wereld zal wel compleet veranderd zijn’. Maar niets was minder waar; er was eigenlijk niets veranderd. Er wordt veel gesproken over digitalisering, maar de noodzaak om te innoveren is vele male lager dan in andere branches.”

Zie je dit in de toekomst wel veranderen?

“Ik zie de markt steeds meer bewegen van bezitten maar gebruiken. Als voorbeeld neem ik private lease, dat heeft de afgelopen jaren een enorme vlucht genomen. Ikea is bijvoorbeeld bezig met een nieuw concept waarbij je je meubels gaat leasen in plaats van kopen. Dit zijn concepten waar de verzekeringen al meteen bij zitten. Daar moeten financieel dienstverleners ook op gaan inspelen.”

Welke trends zie je op het gebied van arbeidsvoorwaarden?

“Ik zie wel een ontwikkeling dat de work-life balance steeds belangrijker wordt en een werkgever daarin ook ondersteuning biedt. Zorgen dat je medewerkers gezond en fit zijn en dat bijvoorbeeld een burn-out uitblijft. 360 graden vitaliteit, maar wel op verzoek van de medewerker. Ik voorzie ook dat de werkweek verkort wordt. Ik denk dat je straks een werkweek hebt van hooguit 28 uur. Dat is een goed compromis in die work-life balance.”

Een nieuw fenomeen is ook remote werken. Hoe kijk je hiernaar?

“Het ligt natuurlijk aan het soort werk dat je doet, maar ik ben groot voorstander van flexibele werktijden. Wel belangrijk is dat je de connectie houdt met het bedrijf waar je voor werkt. Daar zit dan ook direct de uitdaging. Ik geloof niet in volledig thuiswerken, noch in volledig op kantoor. Het is nu nog heel erg zoeken hoe je die binding, motivatie en balans inricht. Het moet een goede mix en maatwerk zijn.”

“Wij hebben altijd de mensen zelf opgeleid. Dat maakt voor ons echt het verschil.”

De arbeidsmarkt in de financiële dienstverlening is dynamisch, wat is jouw visie hierop?

“De financiële branche heeft natuurlijk de afgelopen jaren te maken gekregen met een imagoprobleem, mede door de financiële crisis. De instroom van nieuw talent is heel laag. Daarin zien we wel verschillen per afdeling. CDD en KYC functies blijken aantrekkelijker voor jongeren.

Als Proud Experts hebben wij altijd de mensen zelf opgeleid. Hierdoor hebben we minder last van de veranderende arbeidsmarkt. Dat maakt voor ons echt het verschil. Onze kracht zit hem dan ook in dat we mensen binnen een paar weken up and running kunnen krijgen.”

Wat zou er moeten veranderen om de instroom van personeel te verbeteren?

“Goede vraag. Ik denk dat banken of verzekeraars moeten nadenken hoe zij minder afhankelijk kunnen worden van branche-gespecialiseerde mensen en hoe processen simpeler gemaakt kunnen worden. En over meer digitaliseren en automatiseren. Zo kun je je mensen inzetten waar het echt nodig is.

Ik zie niet echt schokkende veranderingen in de gevraagde vaardigheden. Het is vooral het goed en snel om kunnen gaan met systemen en klantvriendelijkheid. Het communiceren met de klant wordt steeds belangrijker. En dat kan iemand die bijvoorbeeld een horeca achtergrond heeft heel erg goed.”

Wat was volgens jou de grootste uitdaging van de afgelopen 10 jaar in de financiële dienstverlening?

“Covid. Als BPO hadden eigenlijk nooit aan thuiswerken gedaan. Dus dat had zeker een enorme impact op ons bedrijf, maar ook op de rest van de branche. Daarnaast is de hypotheekbranche natuurlijk helemaal ingeklapt. Dat iets zo ontzettend snel verandert heb ik de afgelopen tien jaar niet meegemaakt.”

Wat denk je dat de komende 10 jaar belangrijkste trend wordt?

“Ik denk eerlijk gezegd dat er geen enorme ontwikkelingen ontstaan. Er blijven wel innovaties gaande in de financiële branche zoals ook de laatste trend met AI, de chatbot technologie en verbetering van digitale advisering. Ik geloof dus wel in innoveren en processen versnellen met optimalisatie van de klantreis maar echt schokkende aardverschuivingen zie ik in de financiële branche niet snel gebeuren.”

Hoe zal de functie van een adviseur de komende 10 jaar veranderen?

“Ik denk niet dat je een adviseur kunt vervangen voor een digitale oplossing. Je kunt allerlei digitale kanalen aanbieden en met bots gaan werken, maar mensen willen iemand spreken aan de telefoon. We willen nog steeds persoonlijk contact en hulp bij het regelen van financiële vraagstukken. Ik denk wel dat voor simpele producten of diensten digitale oplossingen steeds beter worden.”

Onze rol in het veranderende landschap

Martijn Reckman

Mede-eigenaar bij De Vacature Makelaar & Proud Talents

Wat voor rol spelen recruitmentpartijen in de veranderende arbeidsmarkt?

Martijn: “Personeelswerving is een vak apart. Nog maar tien jaar geleden hadden werkgevers het personeel voor het uitkiezen. Tegenwoordig vliegen de aanbiedingen met torenhoge salarissen je om de oren, maar wat krijg je er eigenlijk voor terug? Werkdruk of werkgeluk? De verwachting is dat de arbeidsmarkt de komende jaren niet sterk zal veranderen en de krapte die we momenteel ervaren blijft aanhouden.”

“Juíst in een gespannen arbeidsmarkt is het belangrijk om met een gespecialiseerde recruitmentpartij te werken die vakkennis heeft binnen je sector. Zoek een partij die meegaat met de markt. Die snapt welke match het best bij jou past, of je nu een werkgever of werknemer bent. Al onze recruiters hebben minimaal een Wft Basis. Waarom? Omdat ze dan simpelweg snappen waar jullie het over hebben.”

“Door de aanhoudende schaarste zal in de nabije toekomst veel meer gebruik gaan worden gemaakt van data en AI. Hiermee kun je sneller en accurater potentiële matches vinden. Maar denk ook bijvoorbeeld aan het geautomatiseerd screenen van een CV, het plannen van sollicitatiegesprekken en het afnemen van assessments. Aan de andere kant zouden werknemers met behulp van kunstmatige intelligentie een CV en sollicitatiebrief kunnen genereren. Praten we dan uiteindelijk alleen nog via robots met elkaar? Het menselijke aspect, de dialoog en het onderbuikgevoel zullen altijd noodzakelijk blijven in het sollicitatieproces.”

Oplossingen voor werkgevers: een andere denkwijze

Martijn: “We denken vaak nog veel te veel in hokjes. Blijf je als werkgever nog vier maanden wachten op een sollicitant die niet gaat komen? Of ben je bereid om net even buiten de lijntjes te kleuren op de kleurplaat die je zelf hebt geschetst? Het besef dat de markt is veranderd valt nog niet bij iedereen. Aan ons de schone taak om dat inzicht te geven en onze rol als businesspartner te vervullen. Wijs een kandidaat niet te snel af, vraag door, zoek naar mogelijkheden. Ga de dialoog aan!”

“Recruitment Process Outsourcing kan de komende jaren een oplossing zijn voor bedrijven die worstelen met hun wervingsproces. Gespecialiseerde RPO-organisaties kunnen enorm veel werk uit handen nemen. Ze zijn schaalbaar en inzetbaar voor zowel de mkb’er als de multinational. Tegenwoordig zie je dat RPO-organisaties ook arbeidsmarktcommunicatie aanbieden als extra dienst voor een volledige ontzorging.”

Conclusie en voorspelling

“Het speelveld verandert, met nieuwe, verdwijnende en veranderende beroepen, spelers en doelgroepen.”

Conclusie

Het speelveld in de financiële dienstverlening verandert snel. Beroepen, spelers en doelgroepen verdwijnen. Nieuwe ontstaan. Zelfs de bankensector, die decennialang ongenaakbaar leek, biedt geen baanzekerheid meer. De komende tien jaar worden do-or-die voor veel partijen. Kunnen ze nog meegaan in hun digitalisering, arbeidsvoorwaarden en werving en selectie? Voor wie onvoldoende aan deze voorwaarden kunnen voldoen, dreigen overnames.

Voor de gemiddelde medewerker zal het takenpakket steeds groter en de agenda steeds voller worden. Maar waak voor je eigen ontwikkeling, want robotisering dreigt op termijn voor ieder die geen meerwaarde kan leveren ten opzichte van een algoritme. Hier tegenover staat dat je voorlopig ontzettend in trek zult blijven in een steeds krappere arbeidsmarkt.

4 voorspellingen voor 2033

1.

Digitale en datagedreven innovatie gaat rap, maar de meeste partijen blijven hierin achterlopen. Dit opent grote mogelijkheden voor fintech-services en partijen die hier wel in meegaan. We zien dat banken bereid zijn in deze mogelijkheden te investeren en dus een sleutelpositie zullen blijven houden, zij het met andere invulling.

2.

Het adviseursvak blijft bestaan, met maatwerk en soft skills als onderscheidende factoren ten opzichte van de robo-adviseur. Twee profielen springen hieruit, met specifieke vaardigheden:

- Specialisten die maatwerk kunnen leveren bij complexere vraagstukken.

- Adviseurs voor alle financiële zaken, de gehele levensloop én hele familie, beschikkend over brede kennis.

3.

Maatwerk in arbeidsvoorwaarden wordt cruciaal in het aantrekken maar vooral het behouden van personeel. Doorgroeimogelijkheden en werkgeluk zijn vaak de beperkende factoren voor het dichthouden van de achterdeur.

4.

Bedrijven die niet durven te innoveren in hun personeelshuishouden krijgen een enorme demografische mokerslag om de oren. Mogelijke innovaties zijn onder meer:

- Meer werving vanuit andere sectoren met relevante competenties, zoals de horeca en salesbranche. Bied deze werknemers een uitgebreid intern opleidings- en doorgroeitraject aan.

- Vergaande samenwerking met fintech-services voor robotisering van processen. Behoud alleen nog de toplaag voor klantcontact. Banken lijken sterk deze richting op te gaan.

Over De Vacature Makelaar

Wij begrijpen de branche. De Vacature Makelaar bedient het bank- en verzekeringswezen op het gebied van detachering en werving en selectie! Onze focus ligt vooral op vacatures binnen het Wft-domein. Onze klanten zijn intermediairs, serviceproviders, banken en verzekeraars. Daarnaast zijn onze recruiters Wft-opgeleid en zijn hierdoor uitstekende sparringpartners voor zowel werkgevers als werknemers.

Over de schrijver

Jim de Koe is sinds 2020 in dienst bij De Vacature Makelaar als online marketeer. Jim is verantwoordelijk voor alle digitale kanalen en uitingen van ons merk. In onze blogposts schrijft hij regelmatig over ontwikkelingen in de branche en op het gebied van carrière, of begeleidt hij collega’s hierbij. Ook ontwikkelt Jim graphics en digitale tooling voor klanten, waaronder rekentools, lead generators en websites.

Geraadpleegde bronnen

- https://fd.nl/economie-politiek/1262013/weggestuurde-bankmedewerker-komt-steeds-lastiger-aan-de-bak

- https://www.cbs.nl/nl-nl/visualisaties/dashboard-arbeidsmarkt/ontwikkeling-cao-lonen/jaarloon-werknemers-per-bedrijfstak

- https://www.cbs.nl/nl-nl/achtergrond/2016/05/jaarloon-naar-bedrijfstak

- https://www.werk.nl/imagesdxa/uwv_arbeidsmarktprognose_2022_2023_tcm95-438638.pdf

- https://www.uwv.nl/overuwv/Images/factsheet-arbeidsmarkt-financiele-dienstverlening.pdf

- https://www.cbs.nl/nl-nl/nieuws/2018/51/structurele-afname-werknemers-in-financiele-sector

- https://www.infinance.nl/artikel/hoffelijk-en-hva-willen-instroom-financiele-sector-vergroten/

- https://www.vereniginghogescholen.nl/kennisbank/feiten-en-cijfers/artikelen/dashboard-instroom-inschrijvingen-en-diploma-s

- https://www.cbs.nl/nl-nl/longread/statistische-trends/2022/arbeidsmarktdynamiek-in-de-jaren-tien/4-instroom-en-uitstroom-per-bedrijfstak

- https://www.afm.nl/nl-nl/over-de-afm/verslaglegging/trendzicht

- https://devacaturemakelaar.nl/ben-jij-je-gewicht-in-zout-waard/

- https://www.trendmicro.com/explore/glrans#page=1

- https://www.effectory.com/nl/kennis/geloven-in-je-eigen-kunnen/

- https://www.amweb.nl/139874/waarom-regiobank-altijd-nee-zegt-als-veldsink-of-soderberg-de-koper-is